股票配资是什么公司 金属周报 | 关键的一周,巨震的市场

杠杆炒股交易平台

发布日期:2024-12-02 10:43 点击次数:172

股票配资是什么公司

股票配资是什么公司

* **放大收益:**杠杆效应可以显著放大投资收益,使投资者有机会获得更高的回报。

文 | 对冲研投研究院

摘要:

上周三大事件:特朗普横扫、美联储降息、国内财政政策确定。在特朗普横扫期间,美元与美债收益率大幅上行,黄金再度承压回落,铜价也大幅下挫,随后在美联储降息的推动下双双有所反弹,但周五中国财政政策略低于预期使得商品价格再度承压回落。

核心观点

1、上周铜价大幅震荡,黄金快速下跌后企稳

贵金属方面,上周COMEX黄金下跌1.97%,白银下跌3.53%;沪金2412合约下跌2.26%,沪银2410合约下跌2.56%。主要工业金属价格中,COMEX铜、沪铜分别变动-0.81%、+0.76%。

2、大选+降息+国内政策,铜价巨震的一周

周初大选前哈里斯的胜选概率一度回升,铜价有所反弹,但是周中大选期间特朗普超预期获胜并横扫两院,铜价大幅回落,避险情绪明显,但随后市场恐慌情绪衰退,且加之定价联储25BP降息,铜价又收复了全部跌幅,周五中国方面人大会议结束,政策支持包力度不如此前外媒预期,铜价再度录得较大幅度回调。

3、美元及利率的飙升使得金价承压

特朗普上任后,美债收益率及美元指数大幅飙升,贵金属价格随之显著承压,此后伴随美联储如期降息25bp,利率的回落使得金价反弹,整体于2700美元/盎司附近企稳。短期来看,大选结果对金价基本已充分定价,金价回到相对合理的运行区间,再往后看,中长期金价依然受到降息的影响而再度上行,叠加潜在的二次通胀风险使得金价的抗通胀性质成为其重要的利多因素之一。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价周内剧烈震荡,波动明显放大。周初大选前哈里斯的胜选概率一度回升,铜价有所反弹,但是周中大选期间特朗普超预期获胜并横扫两院,铜价大幅回落,避险情绪明显,但随后市场恐慌情绪衰退,且加之定价联储25BP降息,铜价又收复了全部跌幅,周五中国方面人大会议结束,政策支持包力度不如此前外媒预期,铜价再度录得较大幅度回调。

上周SHFE铜价震荡运行,没有明显趋势动能。上周公布的国内经济数据好坏不一,一方面出口数据表现良好,显示了外需具有韧性且有一定抢出口的效应;但另一方面10月CPI及PPI仍然下滑,通缩的大逻辑仍然没有打破。同时人大会议提出的财政刺激包略低于市场预期,也对风险偏好有一定压制。我们认为国内需求好转的空间仍然有限,仅仅为铜价提供下方支撑,而不能成为上行驱动。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存来到接近9万吨水平,不过上周交仓的节奏略有放缓,此前有传言称交仓可能持续至年底,但是经历了此前的持续交仓之后,后续的交仓空间及节奏可能会有所调整,需要重新观察。

上周SHFE铜价格曲线较此前向上位移,价格曲线近端呈现Back结构、远端维持contango结构。进入10月后沪铜的去库并不顺畅,一方面消费前置到了8月、9月,另一方面高价格又再次对消费产生了较大的抑制。沪铜在月差方面可能已经无法期待更多,加之亚洲精铜货源较多、后续进口不会少,因此月差的表现可能会相对平淡。

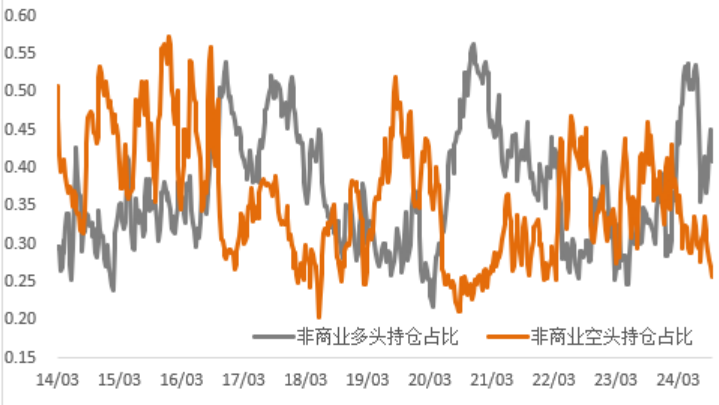

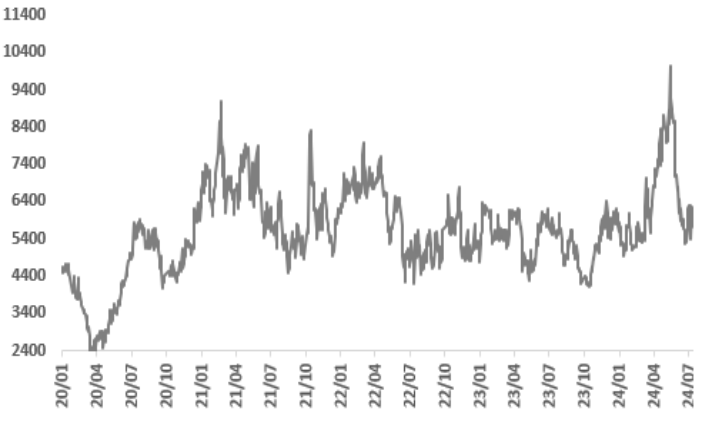

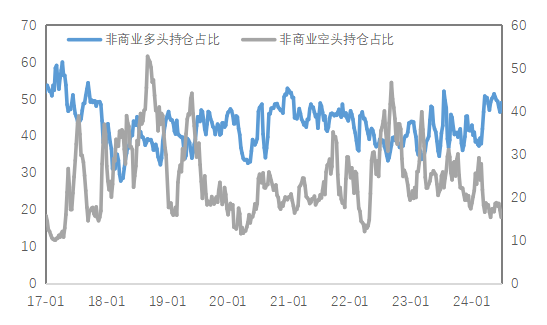

持仓方面,从CFTC持仓来看,上周非商业多头占比有所下降,与价格震荡匹配,本周关键事件众多,预计波动率将会放大。

图1:CFTC基金净持仓

数据来源:Wind

数据来源:Wind

(二)产业聚焦

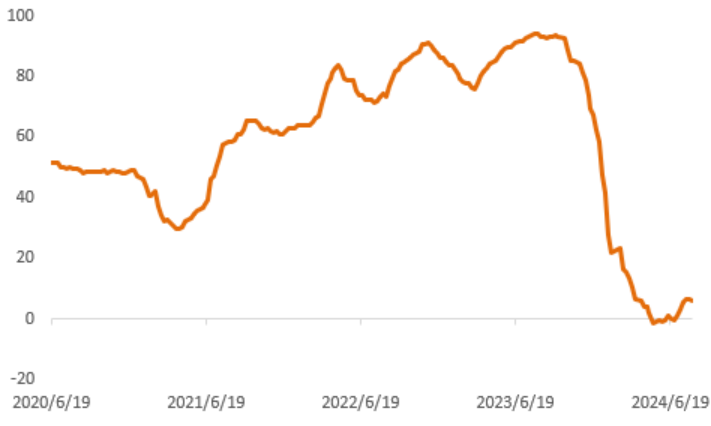

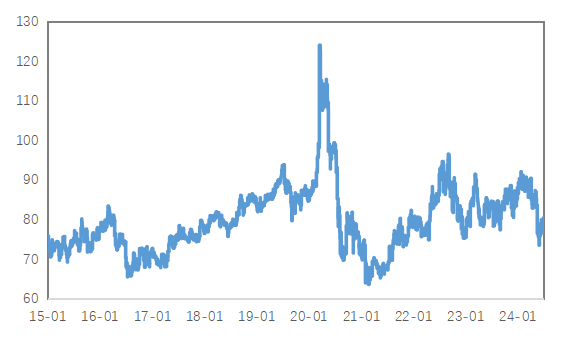

节前铜精矿TC周指数为12.6美元/干吨,较上周跌0.3美元/干吨。铜精矿现货TC小幅下跌,现货市场活跃度低,成交冷淡,市场可成交价格多为10美元中位,市场主要交易偏向12月船期。本周的需求端库存充足,供应端稳定,市场参与者持观望状态,市场参与者普遍关注长单价格的谈判。

2:铜精矿加工费

数据来源:Wind

数据来源:Wind

]article_adlist-->

]article_adlist-->

现货方面,周内铜价波动幅度加大,且由于正值美国大选结果公布,市场谨慎观望情绪较浓,部分时间采购需求仍表现刚需接货为主;随着周中铜价大幅下跌,部分加工企业订单量有所增量,但市场仍存进一步看跌情绪,采购补库需求相对有限;后续随着周尾铜价再度反弹大涨,消费仍表现一定受抑,整体需求难有明显回升。

图3:沪铜升贴水]article_adlist-->

数据来源:Wind

数据来源:Wind

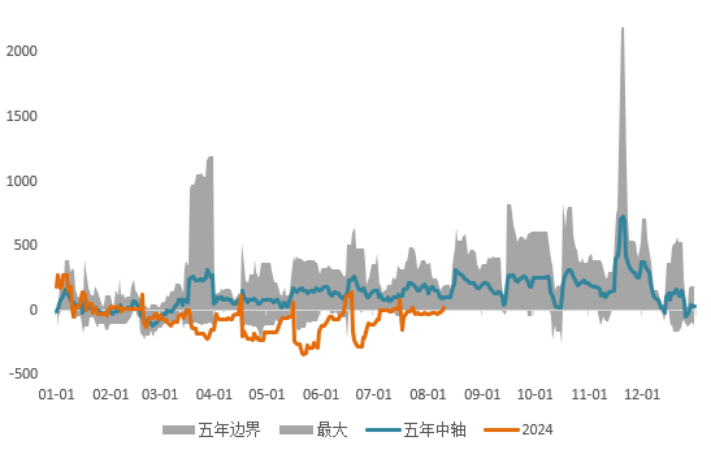

国内市场电解铜现货库存19.18万吨,较31日降1.64万吨,较4日降1.42万吨;本周上海市场库存继续表现去库,周内虽有进口铜陆续到货流入,但国产品牌货源到货依旧较少,加之周内铜价部分时间下跌明显,个别仓库出库较好,库存下降较多;后续来看,据调研了解,下周仍有进口铜到货,但考虑铜价回落,下游加工企业订单表现增加,消费预计也有所回升,因此库存预计仍将维持去库。广东市场库存继续表现下降,主因市场到货仍较少,同时铜价回落刺激下游消费回升,库存因此持续走低;下周来看,市场不论进口以及国产到货仍较为有限,加之下游消费仍有回升空间,因此库存预计继续下降。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

数据来源:Wind

国内各主流市场8mm精铜杆加工费多数企稳,但华南市场价格上涨明显;精铜杆企业交易回升,提货表现有明显转好;再生铜杆交易继续转好,原料获得阶段性的补充;精废杆价差小幅扩大,对期铜倒扣贴水幅度扩大。近期精铜杆市场提货速度有明显改善,甚至个别企业出现了明显的成品供给不足的情况,因此后续有一定的增产趋势,不过当前这一提货效率能否延续是决定后续生产提升幅度的关键。再生铜杆端的投机属性在近期回升,部分厂家的后续生产需求也在稳步增加,但原料问题始终是关键影响因素,因此提产幅度预期有限。

图5:精铜-废铜价差

数据来源:Wind

数据来源:Wind

贵金属市场复盘

(一) 贵金属市场观察

上周COMEX金价大幅下跌、银价有所跟随,COMEX金银于2650-2760美元/盎司、30.9-33.1美元/盎司区间内运行。特朗普上任后,美债收益率及美元指数大幅飙升,贵金属价格随之显著承压,此后伴随美联储如期降息25bp,利率的回落使得金价反弹,整体于2700美元/盎司附近企稳。

|

贵金属价格监控 |

|||

|

2024/11/8 |

本周收盘价 |

上周收盘价 |

涨跌幅 |

|

COMEX黄金 |

2686.2 |

2735.2 |

-1.8% |

|

COMEX白银 |

31.8 |

32.4 |

-2.0% |

|

伦敦金现 |

2691.2 |

2744.3 |

-1.9% |

|

伦敦银现 |

31.6 |

32.8 |

-3.8% |

|

SHFE黄金 |

616.9 |

625.5 |

-1.4% |

|

SHFE白银 |

7743.0 |

7956.0 |

-2.7% |

|

上金所黄金T+D |

612.9 |

627.4 |

-2.3% |

|

上金所白银T+D |

7732.0 |

7954.0 |

-2.8% |

(二) 比价与波动率

上周,白银跌幅强于黄金,金银比震荡上行;铜与黄金双双下行,金铜比窄幅震荡;原油跟随下跌,金油比窄幅震荡。

图6:COMEX金/COMEX银

数据来源:Wind

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

数据来源:Wind

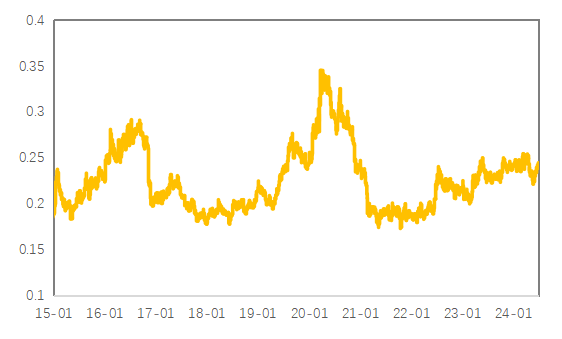

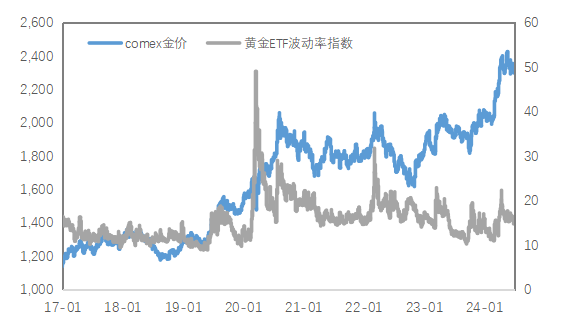

黄金VIX于低位运行,避险需求较前期明显回落。

图9:黄金波动率

数据来源:Wind

数据来源:Wind

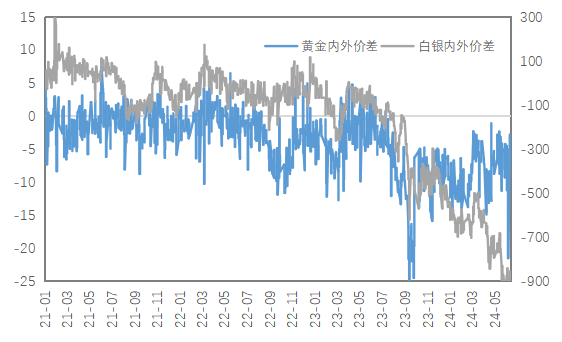

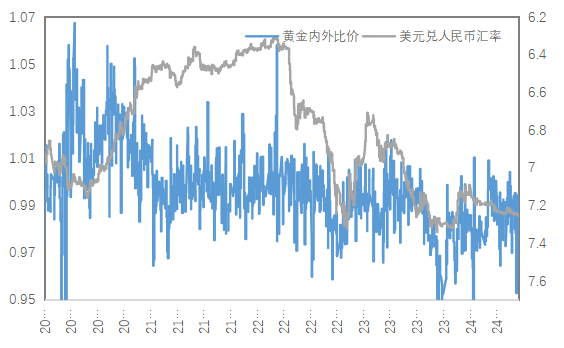

近期人民币汇率影响较前期走弱,上周黄金内外价差及比价有所回升;白银内外价差及比价有所回落。

图10:贵金属内外价差

数据来源:Wind

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

数据来源:Wind

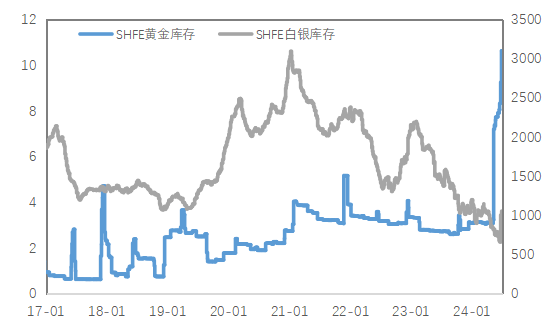

(三) 库存与持仓

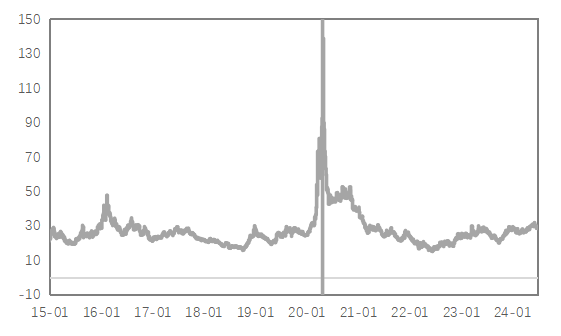

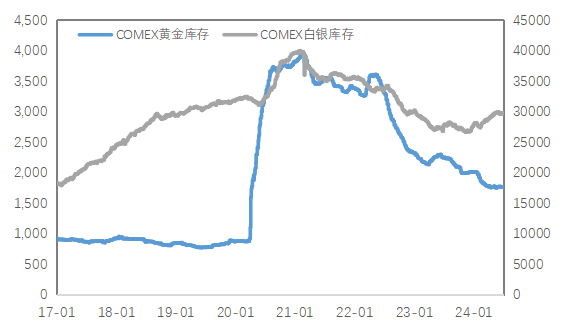

库存方面,上周COMEX黄金库存为1720万盎司,环比增加约6.6万盎司,COMEX白银库存约为31228万盎司,环比增加约370万盎司;SHFE黄金库存约为12.2吨,环比基本持平,SHFE白银库存约为1291吨,环比减少约37.2吨。

图12:COMEX贵金属库存

数据来源:Wind

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

数据来源:Wind

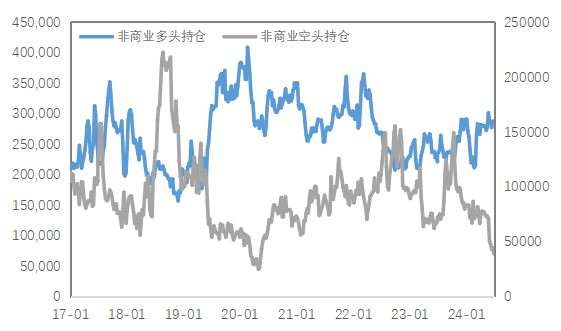

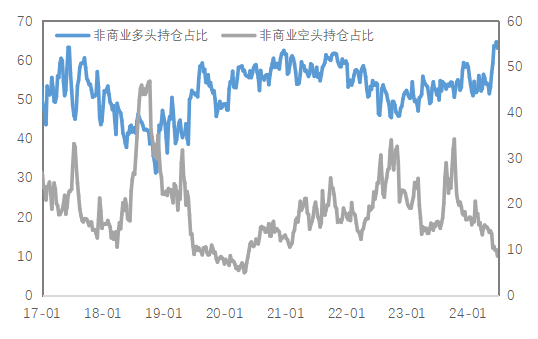

持仓方面,SPDR黄金ETF持仓环比减少11.8吨至877吨,SLV白银ETF持仓环比减少97吨至14853吨;上周COMEX黄金非商业总持仓为41.8万手,其中非商业多头持仓减少29820手至33.7万手,空头持仓减少6496手至8.1万手;非商业多头持仓占优,比例较上周下降至60%附近,非商业空头持仓占比回落至15%左右。

图14:COMEX黄金持仓

数据来源:Wind

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

数据来源:Wind

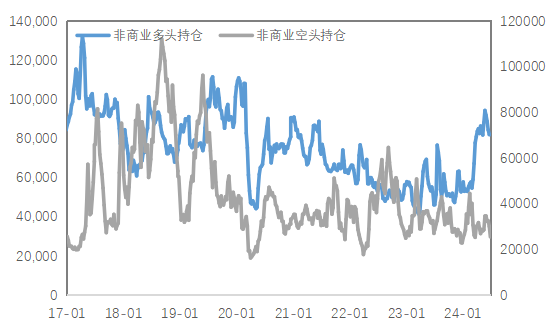

图16:COMEX白银持仓

数据来源:Wind

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

数据来源:Wind

市场前瞻

上周公布的国内经济数据好坏不一,一方面出口数据表现良好,显示了外需具有韧性且有一定抢出口的效应;但另一方面10月CPI及PPI仍然下滑,通缩的大逻辑仍然没有打破。同时人大会议提出的财政刺激包略低于市场预期,也对风险偏好有一定压制。我们认为国内需求好转的空间仍然有限,仅仅为铜价提供下方支撑,而不能成为上行驱动。

短期来看,大选结果对金价基本已充分定价,金价回到相对合理的运行区间,再往后看,中长期金价依然受到降息的影响而再度上行,叠加潜在的二次通胀风险使得金价的抗通胀性质成为其重要的利多因素之一。

关注及风险提示

美国CPI、PPI、初请失业金、零售销售等。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资是什么公司