股票配资推荐 铁合金:成本驱动下降 合金先跌后涨

实倍网配资开户

发布日期:2024-11-08 11:31 点击次数:81

* **监管合规:**平台应获得相关监管机构的许可和监管,确保其运营符合法律法规。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

方正中期期货 卜咪咪

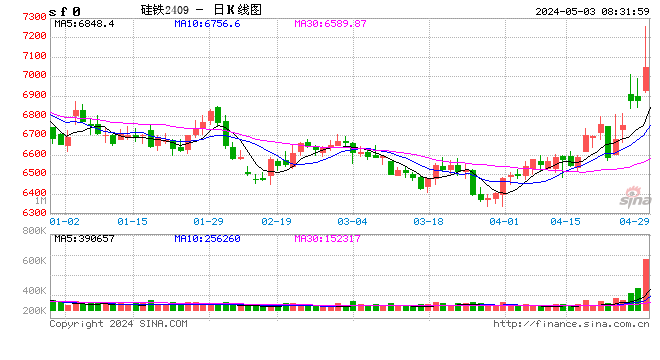

上半年铁合金价格大起大落

今年上半年锰硅、硅铁期货价格冲高回落,盘面波动幅度较大,价格重心抬升。一季度铁合金价格延续去年下行趋势,二季度价格大幅冲高后回落,价格重心上移。总体来看,锰硅现货价格较年初上涨1000元/吨左右;各主产区硅铁现货价格较年初上涨100-200元/吨左右。

一季度锰硅的高供应叠加需求大幅下滑导致锰硅厂家库存和仓单库存创新高,锰硅价格主要跟随北方产区成本波动,而一季度锰矿价格变动不大,化工焦价格持续下跌,导致锰硅生产成本下移。二季度South32位于澳洲格鲁特岛的锰矿山及码头受飓风天气影响损坏,澳大利亚锰矿的开采、发运受阻。氧化锰矿紧缺预期引起全球锰矿价格上涨,进而导致锰硅生产成本上移,锰硅期货价格一度上涨至9700附近。6月份随着预期降温以及锰硅库存压力增大,盘面下跌回吐前期涨幅。

一季度硅铁价格震荡下行,主要受兰炭小料价格下跌导致硅铁生产成本下移以及下游需求偏弱的影响。一季度由于利润低迷,硅铁厂家持续减产,硅铁供应下降至历史低位,而下游需求从4月份开始进入旺季,钢厂对硅铁需求好转,导致4月份硅铁现货偏紧。同时,进入二季度硅铁的原料兰炭小料的价格也有一定上涨,硅铁生产成本抬升。硅铁供需改善叠加5月末发布的节能降碳政策消息,导致硅铁价格在4、5月份大幅上涨,6月份随着政策预期降温,同时供应升至高位,需求逐步走弱,硅铁价格震荡下行。

下半年锰矿端扰动下降

2024年1-5月我国锰矿进口量1187.9万吨,累计同比下降7.26%。其中南非锰矿进口量600万吨,累计同比下降0.65%。澳大利亚锰矿进口量159.64万吨,同比下降15.2%。加蓬锰矿累计进口199.23万吨左右,同比下降5.42%。加纳矿累计进口160.89万吨左右,同比增加50.98%。巴西矿累计进口15.67万吨左右,同比下降74.07%。3、4月份锰矿进口量下降,5月份有所回升。3月份South32位于的澳洲格鲁特岛的锰矿山及码头受飓风天气影响损坏,澳大利亚锰矿的开采、发运受阻。我国锰矿主要从澳大利亚、加蓬和南非三个地区进口。根据统计局数据,2023年我国锰矿总进口量3135万吨,其中进口澳洲锰矿524万吨,占比16.7%左右。根据钢联数据,524万吨中从格鲁特岛港口发货415万吨(占比70%左右),月均发运34.5万吨左右。澳洲锰矿发运受阻对短期我国锰矿进口存在一定影响,5月份随着加蓬、加纳地区锰矿进口量大幅增长,锰矿供应偏紧情况得到缓解。

2024年一季度锰矿库存在500万吨波动。受澳洲锰矿发运影响,二季度末锰矿港口库存下降至480万吨左右。锰矿进口受阻对钦州港锰矿影响较明显,二季度末钦州港库存下降至80万吨,较一季度末下降60万吨左右,三大主流矿库存均有所下降。由于非主流锰矿增发主要集中于天津港,导致天津港库存二季度增加4万吨左右,分矿种来看,南非矿和加纳矿库存增加,澳大利亚锰矿库存下降,加蓬锰矿库存变动不大。

一季度锰矿价格变动不大,4、5月份受澳大利亚锰矿发运暂停的影响,全球锰矿价格上涨,其中氧化锰矿涨幅明显。随着非主流锰矿发运增加以及锰硅厂家降低高品氧化矿入炉配比,其他原料对锰矿的替代使得锰矿供应偏紧情况得到缓解,6月份开始锰矿价格下跌。综合来看,上半年锰矿进口价格涨幅均在40%以上,氧化矿价格涨幅在70%以上。其中天津港南半碳酸矿价格从年初30.5元/吨度上涨至44元/吨度,加蓬矿从年初34.6元/吨度上涨至67元/吨度,澳矿从年初36元/吨度上涨至68.5元/吨度。在锰矿港口库存去库缓慢的情况下,预计短期锰矿价格继续下跌,中期关注锰矿港口库存变化,三季度末随着锰矿库存下降,锰矿价格或将企稳回升。

锰硅成本逐步下移 硅铁成本稳定

一季度化工焦和兰炭价格持续下跌,二季度化工焦和兰炭小料价格回升,整体来看上半年化工焦价格较年初下降360元/吨,兰炭小料价格较年初下降110元/吨。一季度煤炭价格下跌以及需求偏弱导致化工焦和兰炭小料价格走弱,二季度下游需求进入旺季,煤炭价格有所回升。后期来看兰炭小料和化工焦价格或将跟随煤炭价格窄幅波动。

上半年各主产区电价波动不大,内蒙产区电价由0.395元/度上涨至0.41,主要受电力限制影响。青海产区电价由0.44元/度左右下降至0.395元/度,宁夏产区电价围绕在0.46元/度左右,目前内蒙、青海地区电价处于近年低位,继续下降空间有限,同时煤价运行平稳,预计上调空间同样较小。宁夏地区电费较能耗双控政策前还有一定下降空间。

一季度受化工焦和锰矿价格下跌的影响,锰硅生产成本下移,二季度锰矿价格大幅上涨,导致锰硅生产成本大幅抬升,6月份锰矿价格下跌,锰硅生产成本再度下降。总体来看锰硅生产成本较年初明显抬升,目前内蒙地区即期生产成本7300左右,宁夏、贵州成本7600左右,广西成本800左右。预计下半年锰硅成本主要还是跟随锰矿价格变动。

一季度受兰炭小料价格下跌的影响,硅铁生产成本不断下移,二季度随着兰炭小料价格回升,硅铁生产成本抬升。总体来看,上半年硅铁成本波动不大,主要跟随兰炭小料价格波动,目前内蒙地区硅铁即期生产成本6100左右,宁夏、青海、陕西即期生产成本7300左右。综合兰炭和电价波动来看,下半年硅铁生产成本预计变动不大。

铁合金供应同比下降

2024年上半年铁合金产量同比下降。据Mysteel调查统计,上半年全国121家独立硅锰企业锰硅总产量约约504.8万吨,累计同比下降8.25%。一季度锰硅厂家生产利润微薄,厂家纷纷减产导致锰硅月产量从93万吨下降到4月份的70万吨左右,其中宁夏、广西、云南地区厂家减产较多,二季度随着厂家生产利润的回升,各主产区厂家开始复产,锰硅开工率回升,同时云南地区4月份有新产能投产,产量大幅增加。具体来看,上半年内蒙产区锰硅产量累计同比增加0.68%,宁夏产区锰硅产量累计同比下降21.96%,广西产区锰硅产量累计同比下降52.07%,贵州产区锰硅产量累计同比增加24.61%,云南产区锰硅产量累计同比下降17.39%。锰硅供应主要跟随利润波动,随着生产利润下降,后期厂家或将减产,锰硅产量或将下降。

上半年硅铁产量累计同比下降1.93%。受生产利润下降的影响,一季度硅铁厂家减产强度较大,从月产量47万吨左右下降到38万吨左右,其中宁夏和甘肃产区产量下降明显。4月份开始硅铁厂家利润逐步修复,硅铁供应增加。根据钢联统计,5月末硅铁厂家即期生产利润一度接近1000元/吨左右,6月末随着现货价格下跌,厂家利润下降至300-500左右,但仍处于近两年高利润的阶段。利润驱动下,预计硅铁产量维持高位。

下游需求维持弱势

上半年铁合金下游需求逐步回升,但同比来看依旧低于去年。一方面是钢厂在低利润的情况下,延续原料低库存策略,钢厂对铁合金的招标量以及钢厂的原料库存可用天数均处于低位。另一方面受需求预期影响,钢厂生产节奏明显放缓,上半年粗钢产量累计同比下降1.4%。根据钢联的统计,上半年锰硅周度需求同比下降9%左右。硅铁用于生产钢材的需求同比下降12.5%左右,上半年金属镁产量累计同比增加12.42%,硅铁非钢需求好转。硅铁出口方面,上半年硅铁出口量回升。2024年硅铁月均出口量3.9万吨左右,同比基本持平于去年。全球硅铁供应基本稳定,我国硅铁出口主要集中在日韩国家,出口逐步回归正常水平,预期下半年硅铁月度出口量在4万吨左右。

据Mysteel调查统计,2024年6月钢厂厂内硅铁库存平均可用天数为14.55天,同比低于去年2.19天。最近一期(2024-07-05)60家独立硅铁样本厂家厂内库存量5.1万吨,环比增加6.4%。硅铁仓单库存6.555万吨左右,综合显性库存处于中位水平。2024年6月国内钢厂厂内锰硅库存均值为15.07天,同比低于去年1.7天。最近一期(2024-07-05)63家独立锰硅样本厂家厂内库存量6.4万吨,锰硅仓单库存70万吨左右,综合显性库存创新高,库存压力较大。

上半年钢厂利润处于低位,一季度铁矿石和煤炭价格下跌,钢厂利润得到一定修复,但247家钢厂盈利比率仍处于低位,4、5月份下游需求旺季,铁矿和煤炭价格上涨,钢厂利润下降,6月份在下游需求低迷的情况下利润再度下降。粗钢产能偏宽松,钢材下游需求增量有限,若无严格限产政策,钢厂生产预计维持低利润。金属镁产量回升,镁厂利润或将得到一定修复,硅铁非钢需求向好。

铁合金供需平衡表宽松

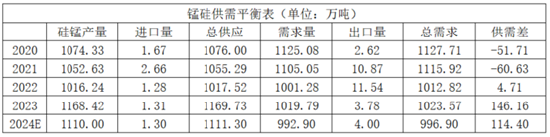

从锰硅供需平衡表来看,2021年受能耗双控政策影响,锰硅供应下降,需求变动不大,锰硅价格大幅冲高,厂家利润修复,产能扩张。2021年之后锰硅进入供给过剩阶段,同时需求端因房地产投资疲软逐步下移,2021年之后锰硅价格虽受到原料端的影响短暂冲高,但总体来看是处于下行通道。2023年锰硅产量大幅增加,需求平稳,导致库存大幅增加。期间锰硅价格重心继续下移,上半年一直处于下跌趋势,下半年随着煤炭价格上涨,锰硅成本支撑上移,价格未进一步下跌。2024年预计锰硅供需同步下移,供需仍是过剩状态。

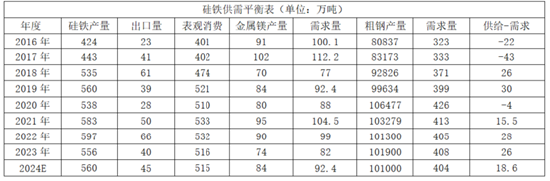

从硅铁供需平衡表来看,2018年硅铁产能扩张周期结束,硅铁从年产400万吨左右增加到年产500万吨左右。2021年受“能耗双控”政策的影响,硅铁供需格局出现了实质性的改善,硅铁厂家利润水平明显提升。2021年之后受房地产投资下行的影响硅铁供需逐步转向过剩状态。2023年硅铁价格重心继续下移,上半年一直处于下跌趋势,下半年随着煤炭价格上涨,硅铁成本支撑较强,价格未进一步下跌,2024年预计硅铁供需变动不大。

下半年预计合金先跌后涨

铁合金仍处于产能过剩需求下移,供需偏宽松的产业背景下。下半锰硅价格重心仍取决于锰矿价格变动,在锰矿港口库存去库缓慢的情况下,预计短期锰矿价格继续下跌,7、8月份预计锰硅维持偏弱走势,持续关注锰矿港口库存变化,后期随着锰矿库存下降,锰矿价格或将企稳。7月份锰硅厂家亏损幅度扩大,后期厂家或将减产进而缓解高库存压力,总体来看下半年锰硅或将呈现先跌后涨走势,下方支撑关注锰矿价格何时企稳。

硅铁价格主要受供需和政策影响,成本端变动不大。目前硅铁产量处于高位,厂家出现累库迹象,短期价格预计维持偏弱走势,盘面价格或将重回低位区间震荡,三季度关注节能降碳政策对供应端是否产生影响,下半年预计硅铁区间宽幅震荡,运行区间6200-7300元/左右。在供需偏宽松的背景下,生产企业和现货多头注意库存贬值风险,建议生产企业关注利润高位的卖出套期保值机会。

上半年双硅价差大幅波动,锰矿价格大幅上涨导致锰硅生产成本上移,锰硅硅铁价差迅速扩大,6月份随着澳洲锰矿发运事件逐步被市场消化,锰硅价格回落,双硅价差缩窄。三季度预计双硅价差继续缩窄,锰硅、硅铁基本面均偏宽松,两者价差预计维持区间波动,四季度关注随着高品氧化锰矿消耗,锰硅价格存在再度走强可能。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资推荐